A 31 de diciembre de 2018, el patrimonio neto de la Seguridad Social es de menos 37.933 millones de euros, “lo que supone que la Seguridad Social carece de los recursos propios necesarios para la cobertura de la totalidad de sus obligaciones a corto y largo plazo”.

El entrecomillado no es mío, podéis encontrarlo en la página 22 del informe de fiscalización del Tribunal de Cuentas sobre la ‘Evolución Económico-Financiera, Patrimonial y Presupuestaria del sistema de la Seguridad Social a 31 de diciembre de 2018’ publicado el 28 de julio de 2020 y que podéis consultar en este enlace.

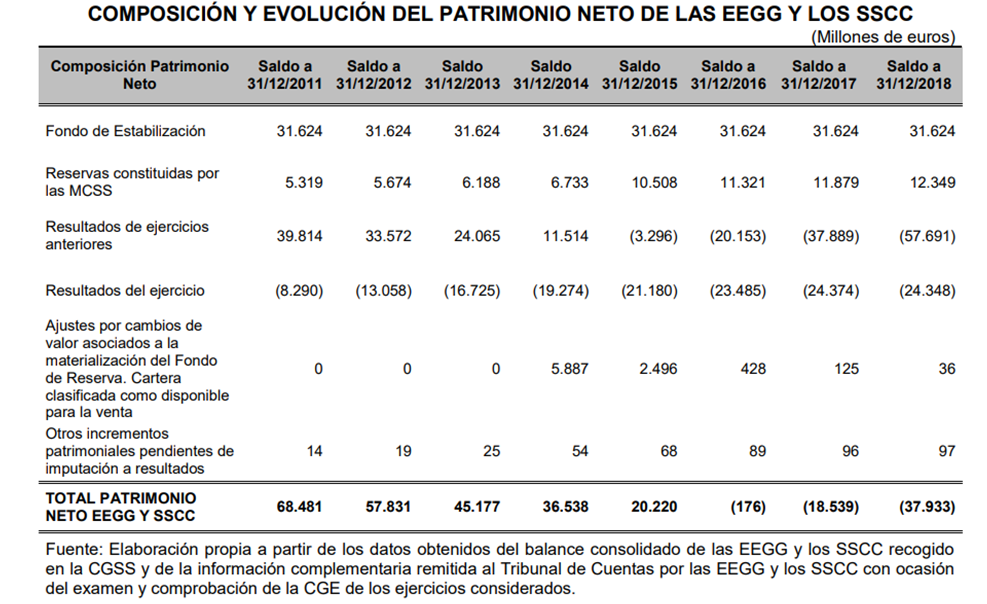

Sigamos con ese informe. En la página 23 encontramos la siguiente tabla (para los que no estéis familiarizados con estos documentos, los números entre paréntesis son negativos):

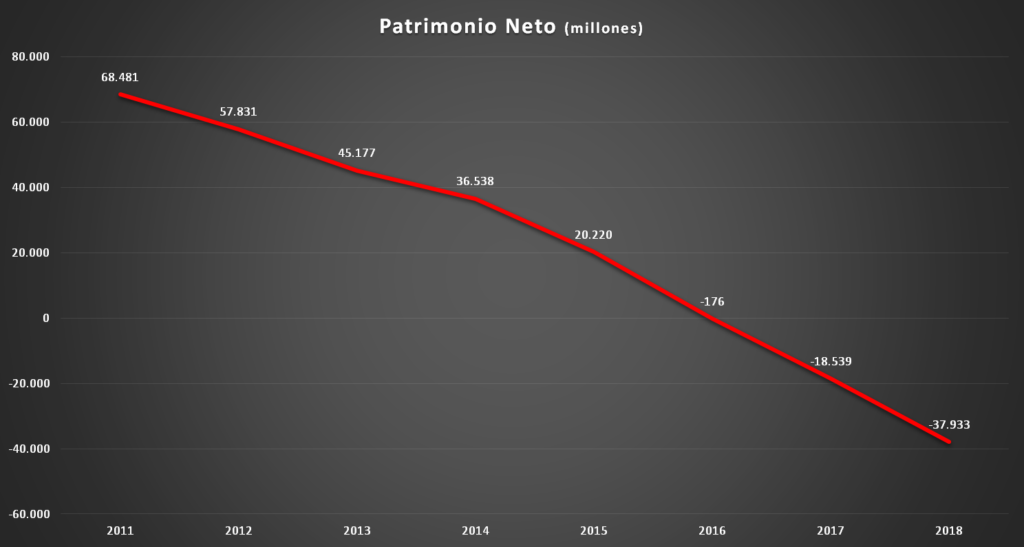

Gráficamente se ve mejor:

¿Cómo se pasa de un patrimonio neto positivo en 68.481 millones de euros a uno negativo en 37.933 millones de euros en siete años?

Muy sencillo, porque las obligaciones (gasto en pensiones contributivas) superan a los derechos (ingresos por cotizaciones sociales).

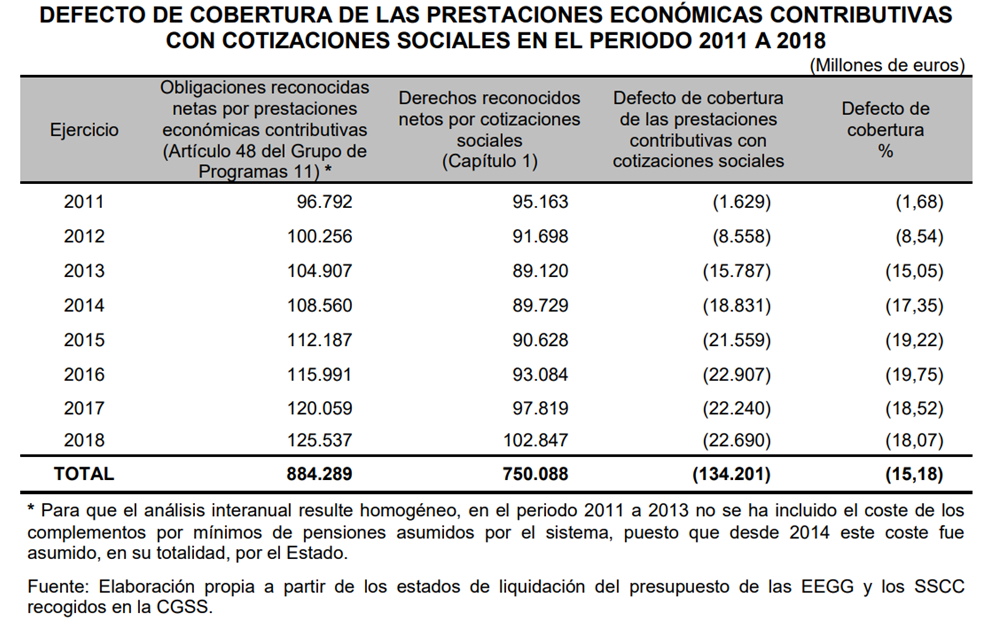

Esta realidad la podemos observar mejor en la siguiente tabla.

En 2018, las cotizaciones ascendieron a 102.847 millones de euros, mientras que las obligaciones de pensiones contributivas fueron 125.537 millones de euros, 22.690 millones de euros más de gasto que de ingreso, y en 2017 la diferencia fue de 22.240 millones y en 2016 de 22.907 millones. Desde 2014, la diferencia entre los derechos y las obligaciones ha oscilado entre el 17,35% de 2014 y el 19,75% de 2016.

De 2014 a 2018 se ha recaudado anualmente de media un 18,58% menos de lo necesario.

Si has llegado hasta aquí, te estarás preguntando: ¿qué tienen que ver los ingresos por cotizaciones actuales con el pago a los pensionistas? Si estos ya aportaron para su pensión durante su vida laboral. Y esa es la gran trampa de nuestro sistema de pensiones: cada trabajador no está ahorrando hoy para su futura pensión, sino para abonar las pensiones de los jubilados de hoy, confiando en que los trabajadores de mañana pagarán la suya.

Se llama sistema de reparto, porque Esquema Ponzi o Estafa Piramidal ya estaba cogido.

¿En qué consiste un Esquema Ponzi o Estafa Piramidal?

Es un fraude y, como tal, penado por la legislación (art. 250 código penal) con penas de prisión de uno a ocho años en función del importe defraudado. Este fraude, que se utiliza principalmente en productos de inversión, consiste en abonar a los primeros inversores con el dinero obtenido de nuevos inversores y no por la generación de ganancias. Esto repetido n veces, va generando una estructura con forma piramidal, al que cada vez deberán incorporarse más inversores en la base.

Recibe su nombre de Carlo Ponzi, un inmigrante italiano que en el Boston de 1920 ‘levantó’ 15 millones de dólares en poco más de ocho meses. Y no es justo que se llame así a este tipo de estafa, pues Carlo no fue el primero, ni siquiera el tal William ‘520%’ Miller, que el artículo cita como su inspiración. La primera noticia que se tiene de este tipo de estafas fue realizada en España, ni más ni menos que por Baldomera Larra Wetoret, la hija pequeña de nuestro inmortal ‘Fígaro’, Don Mariano José de Larra, allá por el 1870.

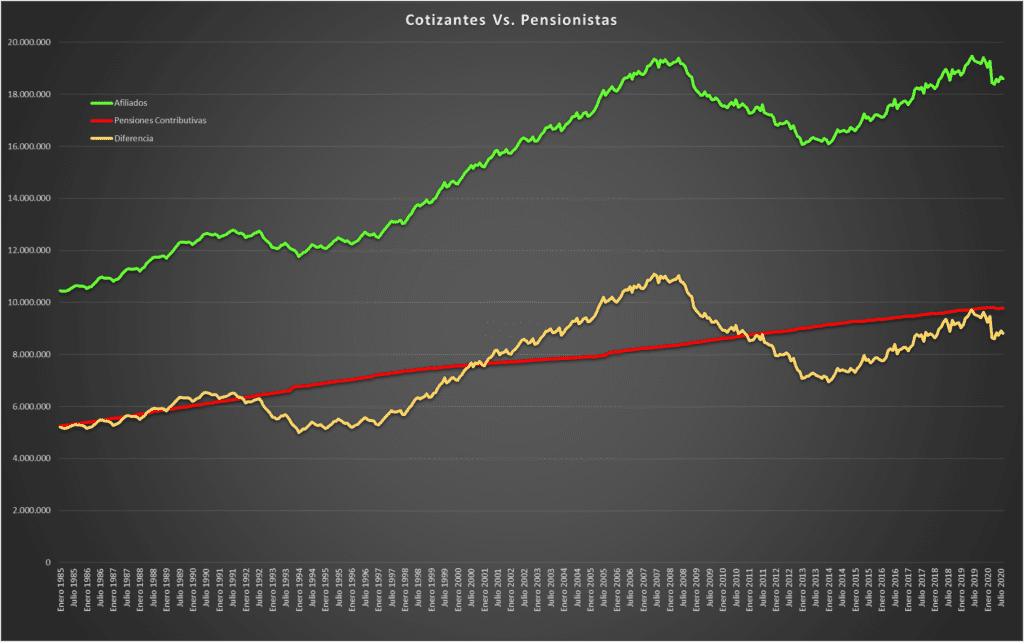

Pero volvamos a nuestro “sistema de reparto”, en concreto a los problemas que lo caracterizan. El primero, la relación entre pensionistas y cotizantes. Veamos gráficamente cómo han evolucionado en el tiempo.

Hemos pasado de 5.255.910 pensionistas en enero de 1985 a 9.777.556 en agosto de 2020, mientras, los cotizantes han pasado de 10.457.345 a 18.591.306. En términos porcentuales nuestros pensionistas han crecido un 86,03% mientras los cotizantes lo han hecho un 77,78%. ¿Podría esa sutil diferencia explicar nuestra situación actual? En parte, pero no es el único factor.

En el gráfico podéis ver una línea de color ámbar que muestra la diferencia entre cotizantes y pensionistas. No es el modo más elegante de explicarlo, pero sí el más sencillo: si esa línea cae por debajo de la de los pensionistas, quiere decir que hay menos del doble de afiliados que de pensionistas, y al revés, cuando esa línea se sitúa por encima, entonces hay más del doble de afiliados que de pensionistas.

En diciembre de 1991, se inicia una clara tendencia descendente (menos de dos cotizantes por pensionista), que no se recupera hasta septiembre del 2000. Recordad que lo primero que tuvo que hacer Aznar en 1996 al llegar al Gobierno fue pedir un préstamo a la banca para poder abonar las pensiones. En 1997, se crea el Fondo de Reserva de la Seguridad Social más conocido como la hucha de las pensiones, un fondo que empieza a dotarse en el año 2000.

A partir de ese momento, el aumento de la actividad por la mejora general de la economía hará que tengamos más de dos cotizantes por pensionista hasta llegar a noviembre de 2010, momento en que volvemos a “cruzar la línea” y del que aún no nos hemos recuperado. Ni parece que lo vayamos a hacer en el corto plazo.

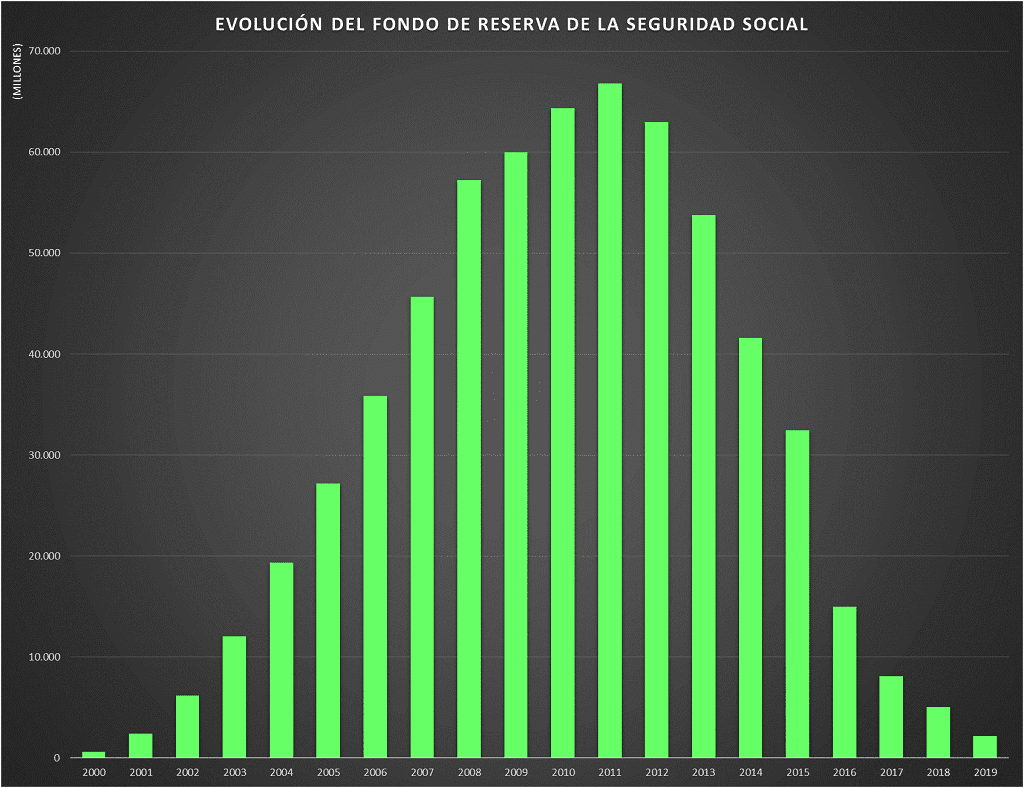

Observad cuál ha sido la evolución de dicho Fondo y prestad especial atención a las fechas.

Al comparar las dos gráficas, se observa que mientras hay más de dos cotizantes por pensionista se pueden ir guardando excedentes de las cotizaciones y cuando se baja de esa ratio, empezamos a consumir del fondo creado a tal efecto.

No todo son aportaciones, también están incluidos los rendimientos obtenidos al invertir dicho fondo. Si deseáis conocer un poco más la evolución y composición de este fondo podéis acudir aquí.

Por desgracia, tener al menos dos cotizantes por pensionista no garantiza la sostenibilidad del sistema, pues hay un segundo factor a tener en cuenta. Segundo problema: La evolución de los saldos, tanto de obligaciones (pensiones) como de derechos (cotizantes).

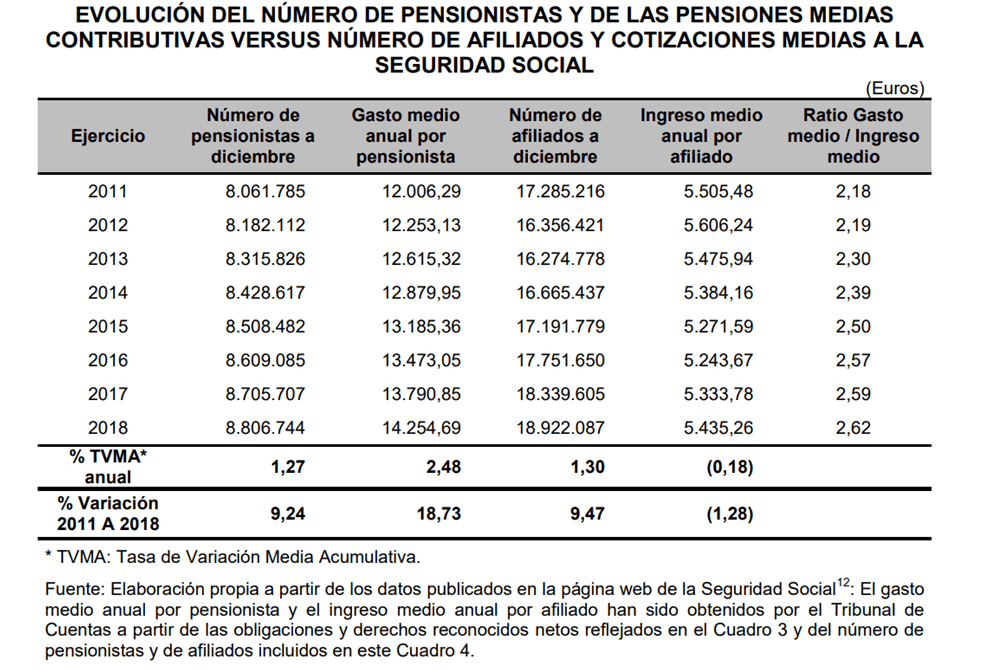

Para ello volvamos al informe de fiscalización del Tribunal de Cuentas. En la página 27 encontramos la siguiente tabla:

Como se puede ver, el Gasto Medio Anual por Pensionista no ha dejado de crecer, mientras que el Ingreso Medio Anual por Afiliado no ha dejado de bajar.

En resumen, los nuevos jubilados cada vez cobran más mientras que los menguantes cotizantes cada vez aportan menos.

Los datos de fiscalización corresponden a 31 de diciembre de 2018, en 2019 el patrimonio neto se habrá reducido en aproximadamente en otros 24.400 millones de euros, dejando el “agujero” en unos nada despreciables 62.333 millones de euros, sin contar con la hecatombe que para las cuentas públicas está suponiendo 2020. Esos 62.333 millones son “solo” 9.205 millones de euros menos que todo lo recaudado en 2019 en concepto de IVA.

Esta situación patrimonial nos lleva al tercer problema, quizá el más grave de todos: En la actualidad, sólo hay un partido en todo el hemiciclo que propone modificar el actual sistema de pensiones, VOX. El resto, sigue en el cortoplacismo de engañar a los ciudadanos y el que venga después que se las apañe como pueda.

Sobre las diferentes alternativas al sistema de reparto tendréis sobrada información y opinión en próximos artículos.

Israel Cabrera es matemático, divulgador económico y coordinador de programas de investigación en Thinknomics.